Le paysage bancaire européen traverse une crise d’obsolescence. Alors que l’inflation a redessiné les règles du jeu économique et que les banques centrales ont drastiquement ajusté leurs taux directeurs, les établissements bancaires traditionnels peinent à répercuter ces hausses sur les rendements offerts à leurs clients. La rigidité des offres classiques, fragmentées entre de multiples plateformes archaïques, pèse lourdement sur la rentabilité des particuliers comme des entreprises. C’est dans ce contexte macro-économique tendu que Vivid Money s’impose, non plus comme une simple alternative, mais comme l’exécuteur testamentaire du compte bancaire tel que nous l’avons connu.

En fusionnant les services de paiement quotidiens, l’épargne à haut rendement, l’investissement boursier et la finance décentralisée au sein d’une interface unique, l’entreprise financière redéfinit les standards de la gestion d’actifs. Pour comprendre cette révolution de l’intérieur, nous avons suivi pendant plusieurs mois deux profils radicalement différents, unis par un même besoin de performance financière : Thomas, 34 ans, architecte et père de famille cherchant à dynamiser son épargne personnelle ; et Sarah, 42 ans, directrice financière d’une PME florissante dans le secteur de la logistique, en quête perpétuelle d’optimisation pour sa trésorerie excédentaire. Leurs parcours croisés illustrent la puissance de frappe d’un écosystème conçu pour détruire les barrières de la finance institutionnelle.

Points Clés de l’Écosystème

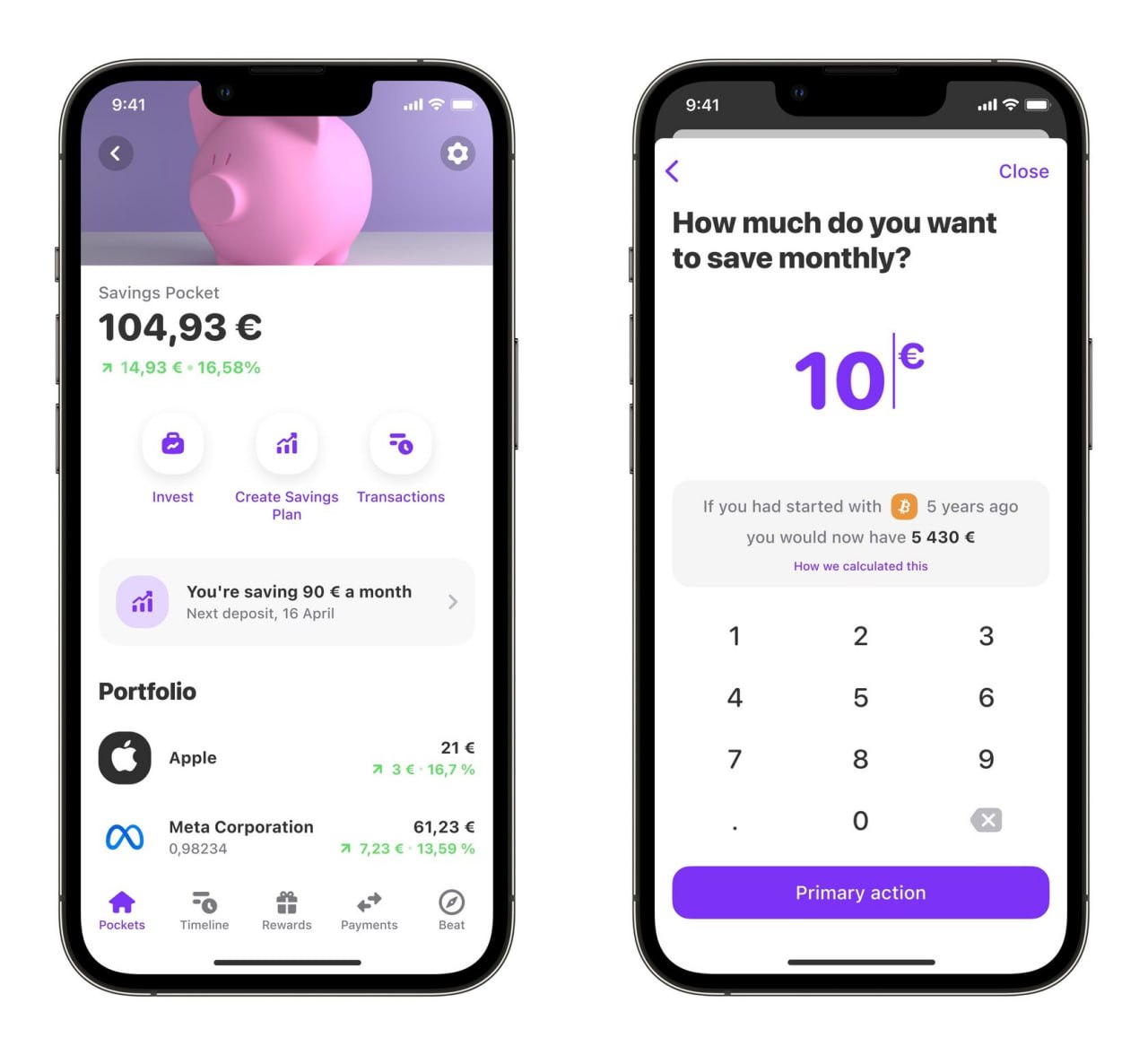

- Épargne liquide : Un Livret 3.85 % offrant une disponibilité immédiate des fonds.

- Trésorerie verrouillée : Un cat 4,76% idéal pour protéger le capital B2B dans le temps.

- Marchés financiers : Démocratisation totale via le Portefeuille actions et etf dès 0,01€.

- Web3 Régulé : Plus de 300 actifs Crypto protégés par la norme européenne MiCAR.

- Avantages quotidiens : Cashback massif (jusqu’à 30%) et gestion B2B automatisée par IA.

Le Livret 3.85 % : L’arme anti-inflation à liquidité immédiate pour le quotidien

Pour Thomas, le déclic a eu lieu fin 2024. Voyant le pouvoir d’achat de son foyer grignoté mois après mois par une inflation sous-jacente persistante, il réalise que ses comptes courants traditionnels, rémunérés à 0 %, lui font littéralement perdre de l’argent. Pire encore, les livrets d’épargne réglementés de sa banque de réseau plafonnent à des montants dérisoires, bloquant sa capacité à générer des intérêts sur son capital disponible.

C’est ici qu’intervient le Livret 3.85 % proposé par Vivid Money. Contrairement aux produits bancaires d’antan, englués dans des conditions de détention complexes, ce livret repose sur un principe d’immédiateté totale. « Je n’ai plus besoin de calculer à l’euro près ce que je dois laisser sur mon compte courant pour mes prélèvements », explique Thomas. « La totalité de mon épargne de précaution travaille chaque jour à un taux extrêmement compétitif, tout en restant retirable à la seconde. »

D’un point de vue technique, ce rendement de 3,85 % n’est pas une anomalie de marché, mais le reflet direct d’une transmission efficace des taux directeurs européens, débarrassée des frais de structure pharaoniques des banques physiques. La liquidité immédiate est le maître-mot : en cas de dépense imprévue, comme la réparation de son véhicule ou l’achat de matériel pour un projet d’architecture en freelance, Thomas peut basculer ses fonds de son livret vers sa carte de paiement en un glissement de doigt.

Cette flexibilité s’accompagne d’un cadre de sécurité institutionnel drastique. Les fonds déposés sur cet outil d’épargne bénéficient des garanties apportées par la ségrégation des actifs. Concrètement, l’argent des clients de l’application est cantonné et protégé, opéré sous la stricte surveillance des régulateurs européens, empêchant toute confusion avec les fonds propres de l’entreprise. Pour un père de famille gérant le patrimoine de son foyer, cette assurance est non négociable.

Le cat 4,76% : La forteresse des rendements sécurisés pour la trésorerie d’entreprise

Si la liquidité est le fer de lance des particuliers, la visibilité à long terme est le nerf de la guerre pour les professionnels. À la tête des finances de sa PME logistique, Sarah fait face à un défi complexe : l’entreprise dispose d’un excédent de trésorerie de 250 000 euros, issu d’une récente levée de fonds et de provisions pour charges. Laisser ce capital « dormir » sur un compte courant professionnel traditionnel est une erreur de gestion fatale, équivalente à une perte sèche face à l’érosion monétaire.

Sarah s’est donc tournée vers le cat 4,76% de Vivid Money. Le Compte à Terme (CAT) est un outil financier classique, mais l’approche proposée ici est d’une modernité redoutable. En verrouillant ce taux de 4,76 %, l’entreprise s’assure un rendement garanti, immunisé contre les futures baisses de taux que pourraient décider les banques centrales (BCE) dans les trimestres à venir.

« Dans la logistique, nos marges sont sous pression constante », analyse Sarah. « Générer un rendement garanti proche de 5 % sur notre trésorerie excédentaire nous permet de financer nos embauches annuelles sans toucher à notre résultat d’exploitation. C’est un levier de croissance à part entière. »

Le mécanisme du cat 4,76% permet de structurer la maturité des placements. Sarah peut échelonner ses dépôts sur différentes durées pour faire coïncider les échéances de déblocage avec ses besoins en fonds de roulement, par exemple pour le paiement des primes de fin d’année ou le renouvellement de sa flotte de camions.

Encore une fois, la solidité institutionnelle est primordiale pour les acteurs B2B. L’architecture réglementaire entourant ce produit implique des entités de supervision de premier plan, telles que la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg et l’AFM (Autoriteit Financiële Markten) aux Pays-Bas. Cette superposition de strates réglementaires garantit à la PME de Sarah que son capital de réserve est hébergé selon les normes prudentielles les plus sévères d’Europe, bien loin de l’opacité de certains acteurs de la FinTech.

La démocratisation absolue : Portefeuille actions et etf

Historiquement, l’investissement sur les marchés financiers était le pré carré d’une élite ou des clients de la banque privée. Les frais de courtage dissuasifs, les minimums d’investissement élevés et la complexité des interfaces laissaient le grand public sur la touche. L’enquête sur cette nouvelle génération de Super-App révèle comment la technologie brise ces barrières.

Pour Thomas, qui n’avait jamais osé ouvrir un Plan d’Épargne en Actions (PEA) classique par peur de s’y perdre, le Portefeuille actions intégré à l’application a agi comme un catalyseur. Le secret de cette adoption massive réside dans l’investissement fractionné. Grâce à ce mécanisme, il est possible d’acquérir des fractions d’entreprises mondiales (comme les géants de la Tech américaine ou les leaders du luxe européen) à partir de 0,01 € seulement.

« Je n’ai pas les moyens d’acheter une action entière de certaines entreprises technologiques qui s’échangent à plusieurs centaines de dollars », confie Thomas. « Mais avec le fractionnement, j’investis 50 euros tous les mois, répartis sur une dizaine de valeurs que je choisis. Je construis mon patrimoine brique par brique, sans friction. »

Au-delà des actions individuelles, la plateforme met un accent particulier sur les paniers de valeurs. L’intégration de l’etf (Exchange Traded Fund) au cœur de l’expérience utilisateur est une réponse directe aux recommandations des économistes modernes. Un etf permet de répliquer la performance d’un indice boursier entier, offrant ainsi une diversification instantanée, réduisant drastiquement le risque spécifique lié à une seule entreprise. Thomas a ainsi alloué une part significative de son portefeuille à un etf mondial, capitalisant sur la croissance économique globale à long terme avec des frais de gestion quasi nuls par rapport aux fonds mutuels classiques vendus par son ancienne banque.

Du côté de la PME de Sarah, cette section de l’application est également scrutée. Bien que la majeure partie de la trésorerie sécurisée soit allouée au compte à terme, Sarah utilise le Portefeuille actions professionnel pour placer une petite poche de liquidités à vocation ultra-dynamique, ciblant des entreprises du secteur des énergies renouvelables en lien avec la stratégie RSE (Responsabilité Sociétale des Entreprises) de sa société.

L’écosystème Crypto : Sécurité MiCAR et rendements de nouvelle génération

Le marché des cryptomonnaies a longtemps souffert d’une réputation sulfureuse, oscillant entre des gains vertigineux et des faillites retentissantes d’acteurs non régulés. La révolution opérée par l’application analysée ne réside pas dans l’accès aux actifs numériques, mais dans l’intégration de ce pan de la finance au sein d’un cadre hyper-réglementé et sécurisé.

Le volet Crypto de l’application donne accès à plus de 300 actifs numériques, négociables 24 heures sur 24 et 7 jours sur 7. Mais ce qui séduit les profils analytiques comme Thomas et Sarah, c’est l’encadrement juridique. L’application s’appuie sur la licence européenne MiCAR (Markets in Crypto-Assets Regulation). Ce règlement, considéré comme le cadre législatif le plus avancé et le plus protecteur au monde pour les crypto-actifs, impose des exigences strictes en matière de transparence, de résilience opérationnelle et de protection des investisseurs.

« Le Web3 a toujours attiré ma curiosité, mais les scandales récents me tenaient à l’écart », témoigne Thomas. « Savoir que mon exposition Crypto est gérée par une entité soumise aux normes MiCAR a totalement levé mes freins. Je n’ai plus besoin de jongler avec des clés privées complexes sur des plateformes obscures domiciliées dans des paradis fiscaux. »

Outre le trading pur, l’entreprise se distingue par son programme de rendement (staking et récompenses) sur les actifs numériques, pouvant atteindre jusqu’à 8 %. Cette fonctionnalité permet de générer des revenus passifs sur des jetons immobilisés. Une opportunité qui s’intègre parfaitement dans la logique de diversification d’un portefeuille moderne, offrant une décorrélation par rapport aux marchés boursiers traditionnels et aux taux obligataires.

| Produit / Service | Rendement / Avantage | Cible Principale | Disponibilité |

|---|---|---|---|

| Livret d’Épargne | 3.85 % | Particuliers (B2C) | Immédiate |

| Compte à Terme (cat) | 4,76% | Professionnels (B2B) | Verrouillée |

| Actifs Crypto | Jusqu’à 8 % de rendement | Investisseurs avertis | 24/7 (Régulation MiCAR) |

| Programme Cashback | Jusqu’à 10% (Achats) / 30% (Voyages) | Tous profils | Crédité en temps réel |

L’automatisation et le Cashback : Une Super-App pour le B2C et le B2B

Si les produits d’investissement (livrets, actions, cryptos) constituent le cœur du réacteur, c’est la couche de services quotidiens qui finit d’enterrer la concurrence bancaire traditionnelle. Le modèle économique d’une Super-App consiste à retenir l’utilisateur en couvrant l’intégralité de ses besoins financiers et administratifs.

Pour un particulier comme Thomas, cela se traduit par un système de récompenses extrêmement agressif. Fini les programmes de fidélité obscurs où 10 000 points donnent droit à un stylo. Le Cashback intégré permet de récupérer jusqu’à 10 % sur les achats du quotidien dans des enseignes partenaires, et même jusqu’à 30 % sur les dépenses liées aux voyages (hôtels, vols, locations). Ces sommes, créditées directement dans des poches d’investissement, créent un cercle vertueux : la consommation finance l’épargne boursière. De plus, l’utilisation des « Shared Pockets » (poches partagées) a révolutionné la gestion de ses finances familiales, permettant à Thomas et sa conjointe de gérer leur budget commun avec des IBAN dédiés et des cartes virtuelles assignées, tout en gardant une vision en temps réel des dépenses.

Pour Sarah et sa PME, l’innovation se situe au niveau du gain de temps et de l’automatisation comptable. La gestion des notes de frais, la catégorisation des dépenses et l’extraction des reçus sont des tâches chronophages à faible valeur ajoutée. C’est ici qu’interviennent les « Digital Employees » basés sur l’intelligence artificielle : Anna, Lucas et Emma. Ces assistants virtuels se chargent d’automatiser la paperasse, d’extraire les données des factures et d’optimiser les flux de la PME.

De plus, l’application résout l’un des problèmes majeurs des professionnels : les délais de paiement. Grâce à une infrastructure de paiements physiques et virtuels de pointe, l’encaissement pour les pros s’effectue de manière ultra-rapide, en 1 seconde. Pour une directrice financière, cette immédiateté dans le flux de trésorerie (cash-flow) est un avantage compétitif majeur, permettant d’accélérer la rotation du capital et d’améliorer la santé financière globale de l’entreprise.

Conclusion : Le changement de paradigme est acté

L’étude approfondie du cas Vivid Money, à travers le prisme de l’épargnant Thomas et de la directrice financière Sarah, démontre de manière univoque que nous ne sommes plus à l’aube d’une transition, mais en plein cœur d’une rupture technologique et financière.

En réunissant sous une même bannière des produits de haute sécurité comme les comptes à terme et les livrets garantis, et des instruments de croissance agressive via le fractionnement boursier et les actifs numériques régulés par MiCAR, cette plateforme rend la banque de papa définitivement obsolète. L’hyper-rendement et l’optimisation de trésorerie ne sont plus des concepts réservés aux salles de marchés ; ils sont désormais dans la poche de chaque particulier et de chaque dirigeant d’entreprise, soutenus par des intelligences artificielles dédiées et un écosystème récompensant chaque transaction. La finance de demain est déjà là, et elle porte un nom.

Méga-FAQ & Contact Client

Quel est le numéro de téléphone pour contacter Vivid Money ?

Le numéro de téléphone officiel du service client et des renseignements généraux est le 0987290167.Comment fonctionne le Livret 3.85 % de Vivid Money ?Le Livret 3.85 % offre un rendement très compétitif tout en garantissant une liquidité immédiate. L’argent reste retirable à la seconde pour vos besoins quotidiens, tout en étant protégé par les mécanismes stricts de ségrégation des fonds imposés par les régulateurs.

Quel est l’avantage du cat 4,76% pour les entreprises ?Le compte à terme (cat) à 4,76% permet aux PME et aux professionnels de verrouiller un rendement garanti et très élevé sur leur trésorerie excédentaire. Cela met le capital B2B à l’abri d’éventuelles baisses de taux directeurs de la BCE à court et moyen terme.

La section Crypto de Vivid Money est-elle sécurisée ?

Oui, l’écosystème Crypto de Vivid Money (qui offre l’accès à plus de 300 actifs 24/7 et des rendements de staking jusqu’à 8%) s’appuie sur la stricte licence européenne MiCAR (Markets in Crypto-Assets Regulation). Cela assure une protection institutionnelle et une transparence totale pour les investisseurs face aux dérives du marché.

À propos et Mentions Légales

Société : Vivid Money

Téléphone : 0987290167

Site : https://vivid.money/

Adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

Adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327

SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327